Luego de haber marcado un aumento de 4,2% en agosto, se espera que la inflación de septiembre se desacelere. El principal motivo por el cual la baja mensual no es mayor es por el incremento de los precios regulados.

Según informó ayer el Indec, el mes pasado las principales subas se registraron en rubros como Vivienda, agua, electricidad y otros combustibles (7,0%) por las subas en alquileres y tarifas, Educación (6,6%) y Transporte (5,1%) por los incrementos en colectivos y trenes.

Para septiembre, el Gobierno espera que el Indice de Precios al Consumidor (IPC) se ubique en 3,5% y la inflación núcleo, en 3%, según una presentación que hizo el vicepresidente de la entidad Vladimir Werning el viernes pasado en la cumbre del Instituto Argentino de Ejecutivos de Finanzas (IAEF), en el que disertaron distintos funcionarios del equipo económico. El Ejecutivo confía en que la baja de la alícuota del Impuesto PAIS del 17,5% al 7,5% tenga un impacto positivo en los precios.

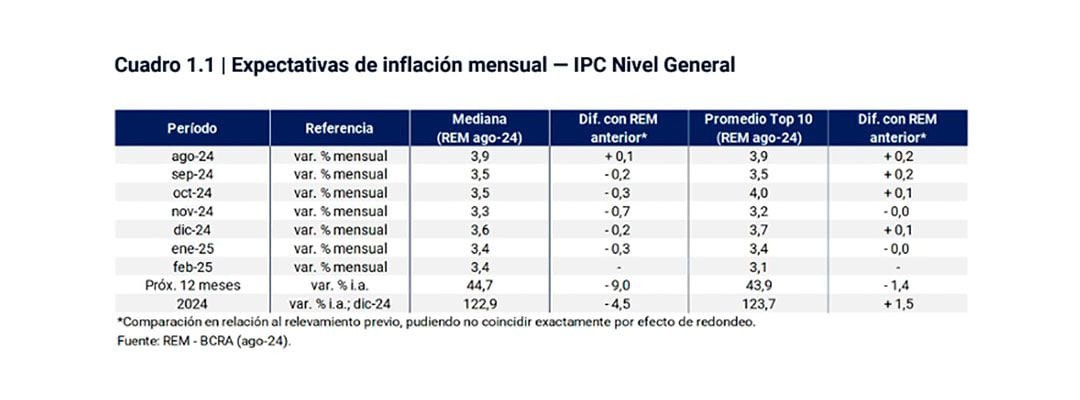

Asimismo, los analistas económicos que el Banco Central recopila en el Relevamiento de Expectativas de Mercado (REM) esperan un IPC 3,5% para este mes. Hacia adelante, sostienen un sendero de amesetamiento de la inflación entre el 3,4% y el 3,6% mensual que se extenderá hasta febrero de 2025.

Expectativas de inflación mensual (REM)

Expectativas de inflación mensual (REM)En tanto, el economista Claudio Caprarulo, de la consultora Analytica, aseguró: “Estimamos una inflación del 3,7% para septiembre, apenas por debajo de la de agosto. La dificultad de que la inflación se ubique aún más alejada de la zona del 4% se encuentra en parte explicada por nuevos aumentos en el precio de los servicios regulados. A su vez, si bien resta esperar conocer la dinámica del resto del mes en nuestro relevamiento observamos una aceleración en el precio de los alimentos y bebidas durante la primera semana”.

La Fundación Libertad y Progreso proyecta una inflación de 3,3% para septiembre. “Esta reducción se explica principalmente por el impacto de la baja del impuesto PAIS en los bienes y servicios transables, lo que ayudará a mitigar el efecto de los aumentos en los precios regulados sobre el IPC general. Sin embargo, el sector de vivienda será uno de los más afectados debido a los incrementos en los servicios públicos, que rondarán el 4% para el gas, la electricidad y el agua (este último, en el caso del AMBA). Por otro lado, el sector de transporte también enfrentará presiones, impulsadas por el aumento en el precio de los combustibles y la suba del 40% en la tarifa del tren en el AMBA a mediados de mes”, aseguró Lautaro Moschet, economista de LyP.

Para EcoGo la inflación de septiembre se ubicaría en 3,4%. “La desaceleración en la inflación en alimentos sumada a la baja del impuesto PAIS, la calma en la brecha y un contexto aún recesivo, contribuyen a la desaceleración de la inflación a pesar de los aumentos en regulados como tarifas de luz, gas y agua (4%, 4% y 4,4%), combustibles (3%), prepagas (entre 4,5% y 5,8%), y tren (40%), entre otros”, explicaron en un informe.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/FTHKNI4XVRCORCPYBA63WKKEFQ.jpeg 420w) La inflación en alimentos llegaría a 3% en septiembre, según EcoGo

La inflación en alimentos llegaría a 3% en septiembre, según EcoGoRespecto a los alimentos, consideraron: “En la primera semana del mes registraron un incremento del 0,4% -aumento relativamente bajo para un comienzo de mes- marcando una desaceleración respecto a la semana previa. Con este dato y considerando un aumento proyectado para las próximas semanas del 0,6%, la inflación en alimentos consumidos dentro del hogar ascendería a 2,9% en agosto. Incorporando los aumentos registrados en alimentos consumidos fuera del hogar (3,3% proyectado para el mes), el indicador asciende a 3%”.

Por su parte, desde Equilibra indicaron que “la inflación semanal fue de 1,2%, liderado por la suba de regulados de 2,7%. Cabe destacar que la baja del impuesto PAIS tuvo un efecto deflacionario en autos, celulares y materiales de construcción (-1% promedio) y en televisiones, cámaras y computadoras (-0,6%). La inflación promedio 4 semanas descendió a 3,1%. Esperamos que la inflación mensual de septiembre cierre en torno a 3,2%”.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/U33FB26ZKFDPBM7PSF3KN2B4A4.jpeg 420w)

No obstante, sobre la incidencia de la reducción del Impuesto PAIS, desde LCG afirmaron: “El impacto sobre la inflación resulta difícil de estimar: dependerá de la estructura de costos de los distintos bienes y servicios que incorporan bienes importados, del grado de competencia que presente el resto para habilitar o no la recomposición de márgenes de rentabilidad. Entendemos que no será significativo, no esperamos bajas nominales de precios, en todo caso un freno de ajustes programados”.

En la misma línea, la consultora 1816 sostuvo: “La magnitud del traslado a precios es inherentemente difícil de estimar por el simple hecho de que en nuestra historia económica no tenemos experiencias de apreciación nominal en un régimen de tipo de cambio administrado”.

Fuente: Infobae